Zubehör

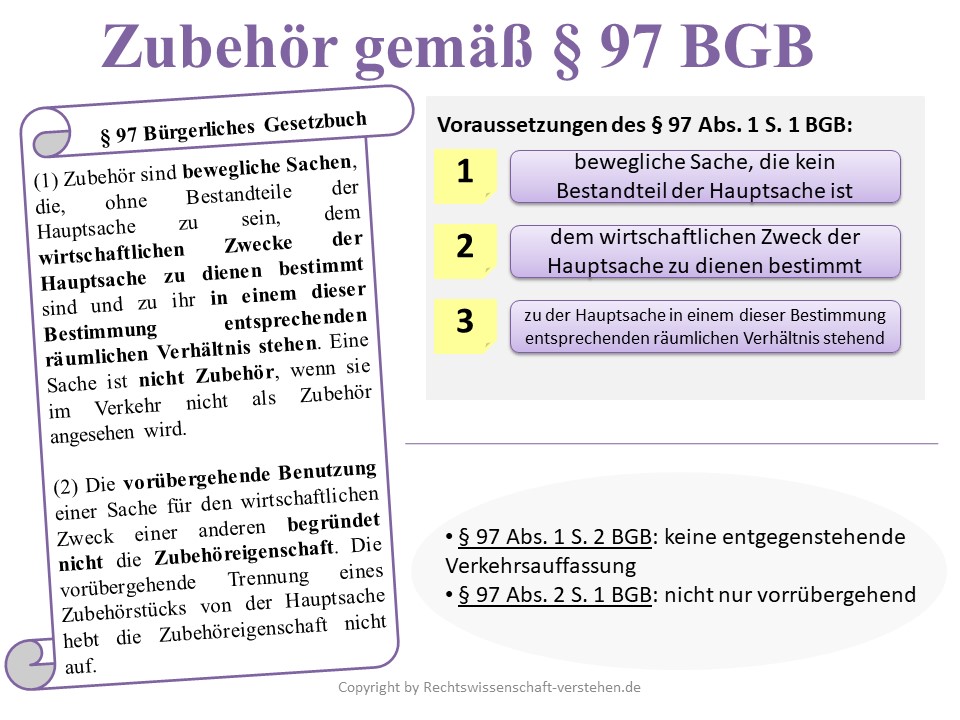

Unter Zubehör versteht man nach § 97 Abs. 1 S. 1 BGB bewegliche Sachen, die, ohne Bestandteile der Hauptsache zu sein, dem wirtschaftlichen Zweck der Hauptsache zu dienen bestimmt sind und zu ihr in einem dieser Bestimmung entsprechenden räumlichen Verhältnis stehen.

Der Zubehörsbegriff aus dem BGB stellt eine wirtschaftliche Einheit zwischen dem Zubehör und der Hauptsache dar. Zubehör können nur bewegliche Sachen sein.

Zubehör können unter anderem das Inventar (z.B. Maschinen) eines Gewerbebetriebes oder die Tische und Stühle eines Restaurants sein.

Zubehöreigenschaft nach § 97 BGB

Die Prüfung der Zubehöreigenschaft erfolgt in mehreren Schritten. Zunächst muss die bewegliche Sache, die kein Bestandteil der Hauptsache ist, dem wirtschaftlichen Zweck der Hauptsache zu dienen bestimmt sein. Zudem muss die bewegliche Sache zu der Hauptsache in einem dieser Bestimmung entsprechenden räumlichen Verhältnis stehen. Schließich darf keine entgegenstehende Verkehrsauffassung bestehen und eine nur vorübergehende Benutzung schließt die Zubehöreigenschaft aus.

Zubehöreigenschaft nach § 98 BGB

Der § 98 BGB stellt klar, dass das Inventar von Betriebsgebäuden (z.B. eine Mühle oder eine Fabrik) und Landgütern immer dem wirtschaftlichen Zweck der Hauptsache zu dienen bestimmt sind.

Rechtsfolgen

Die Einstufung einer beweglichen Sache als Zubehör hat erhebliche rechtliche Folgen. Dies liegt daran, dass dem Zubehör die gleichen rechtlichen Konsequenzen wie der Hauptsache zukommen.

Gemäß § 926 Abs. 1 S. 2 BGB geht im Falle der Eigentumsübertragung eines Grundstücks im Zweifel auch das Eigentum an dem Zubehör über.

Nach § 311 c BGB beinhaltet das Verpflichtungsgeschäft einer Veräußerung oder Belastung einer Sache im Zweifel auch das Zubehör.

Der § 1120 BGB sieht vor, dass der Grundstückseigentümer dem Gläubiger eines Grundpfandrechts auch mit seinem dinglichen Grundstückszubehör haftet.

Im Falle einer Ersteigerung wird der Ersteigerer Eigentümer des Zubehörs nach §§ 90 Abs. 2, 55 Abs. 2 ZVG.

Zubehör ist gemäß § 865 Abs. 2 S. 1 BGB unpfändbar.

Zubehör - Definition & Erklärung - Zusammenfassung

Im Zusammenhang mit Zubehör sind folgende Punkte festzuhalten:

- in den §§ 97, 98 BGB gesetzlich fixiert

- Zubehör sind bewegliche Sachen

- Zubehör bildet eine wirtschaftliche Einheit mit der Hauptsache

- liegt kein Zubehör vor, bleibt die unbewegliche Sache selbstständig