Unternehmenskauf

Der Begriff des Unternehmenskaufs bezeichnet den Verkaufsprozesses von einem Unternehmen oder einer Unternehmensbeteiligung. Häufig wird auch von einer Mergers & Acquisitions-Transaktion (kurz: M&A Transaktion) gesprochen.

Dabei wird das zu erwerbende Unternehmen als „target“ und der Käufer/Erwerber als „investor“ bezeichnet. M&A Transaktionen werden sehr stark durch das anglo-amerikanische Recht geprägt.

Rechtlich betrachtet gibt es nicht „den“ Unternehmenskauf. Vielmehr setzt sich der Unternehmenskauf aus einem komplexen System von gesellschafts-, steuer- und zivilrechtlichen Regelungen zusammen.

Bestandteile eines Unternehmenskaufvertrages

Ein Unternehmenskaufvertrag hat, wie jeder andere Kaufvertrag auch, vertragswesentliche Bestandteile. Dazu gehören die Parteien, der Kaufgegenstand und der Kaufpreis.

1. Parteien in einem Unternehmenskaufvertrag

Zu den Parteien eines Unternehmenskaufs gehören der Verkäufer und der oder die Käufer.

Auf Seiten der Verkäuferpartei kann eine Individualperson (z.B. mittelständischer Unternehmer), ein Unternehmen- oder eine Unternehmensgruppe oder aber ein Finanzinvestor (z.B. Pensionsfonds) stehen.

Ebenso finden sich auf der Käuferseite Individualpersonen (z.B. Management), Unternehmen bzw. Unternehmensgruppen (z.B. strategischer Investor) oder Finanzinvestoren wieder.

2. Kaufgegenstände in einem Unternehmenskaufvertrag

Verkauft werden können zum einen Vermögensgegenstände (Assets), Rechte (Rights) oder Verbindlichkeiten (Liabilities) und Unternehmensträger, die Anteile (Shares) eines Unternehmens darstellen.

Man unterscheidet allgemein den sogenannten Asset-Deal von dem Share-Deal. Bei einem Asset-Deal handelt es sich um die Übertragung des Eigentums an Vermögensgegenständen oder Rechten nach §§ 929 ff., 873, 925, 398 BGB. Ein Share-Deal ist die Übertragung des Eigentums an Anteilen an einer Gesellschaft (§§ 413, 398 BGB).

3. Kaufpreisbestimmung bei einem Unternehmenskauf

Eine Kaufpreisbestimmung findet immer anhand einer Unternehmensbewertung statt. Dazu existieren verschiedene Bewertungsansätze. Die in der Praxis am häufigsten verwendeten Ansätze sind die DCF-Methode und die Multiple-Methode.

Die Multiple-Methode erfolgt anhand eines Drittvergleichs, der eine Annäherung an den Marktwert realisieren soll.

Hingegen geht die DCF-Methode von dem vorhandenen Cash-Flow des Unternehmens aus, um einen Unternehmenswert zu bestimmen.

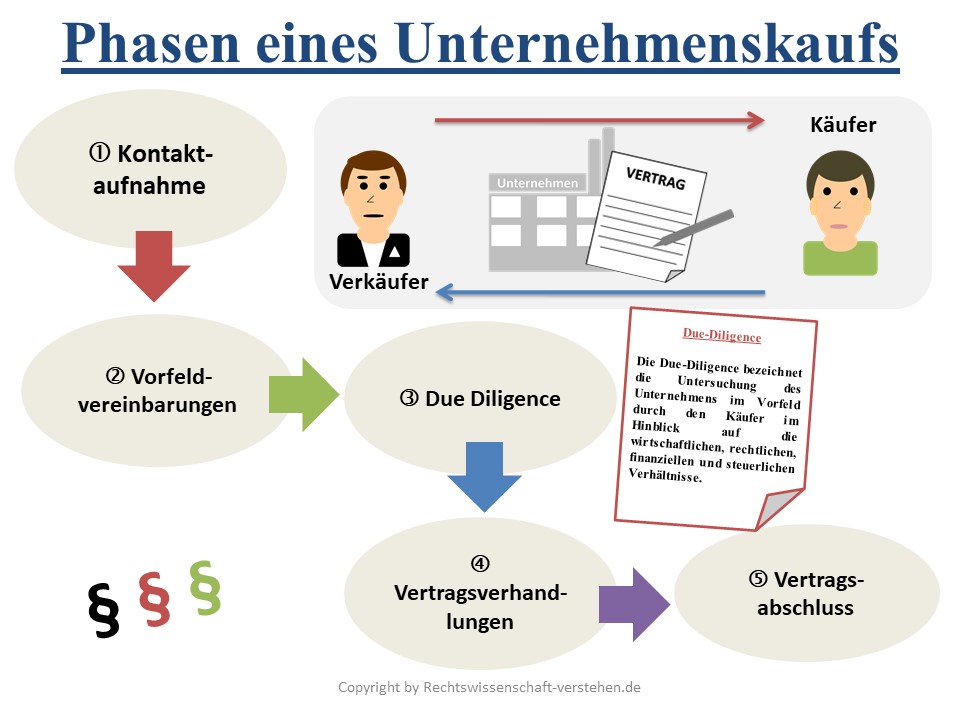

Ablauf eines Unternehmenskaufs

In der Regel erfolgt eine erste Kontaktaufnahme durch sogenannte Corporate Finance Berater an eine Vielzahl von Interessenten. Es kann aber auch vorkommen, dass eine Direktansprache an einen Investor erfolgt.

Darauf folgt eine gemeinsame Verständigung darüber, wie die allgemeinen Verkaufs- und Kaufbereitschaftstatsachen aussehen sollen.

Auf den gemeinsamen Verständigungen (Vorfeldvereinbarungen) basierend wird eine Art Grundlagenpapier erarbeitet. Für dieses Grundlagenpapier gibt es verschiedene Bezeichnungen. Es wird als Memorandum of understanding (MoU) oder Letter of Intent (LoI) bezeichnet. Dabei werden die wesentlichen Eckpunkte festgelegt.

Dem folgend wird meistens eine sogenannte Due-Diligence durchgeführt. Nach der erfolgreichen Durchführung der „Risiko-Prüfung“ finden schließlich die eigentlichen Vertragsverhandlungen statt. Diese werden dann durch das Signing/Closing zum Vertragsabschluss gebracht.

Due Diligence - Was ist eine Due Diligence?

Im Zusammenhang mit dem Unternehmenskauf kommt der Begriff Due-Diligence häufig vor. Die Due-Diligence bezeichnet die Untersuchung des Unternehmens im Vorfeld durch den Käufer im Hinblick auf die wirtschaftlichen, rechtlichen, finanziellen und steuerlichen Verhältnisse.

Die Due-Diligence dient dabei der Entscheidungsfindung des Käufers, ob ein Kauf als lohnenswert einzustufen ist. Zudem wird gleichzeitig ein Risikoprofil des Unternehmens erstellt.

Den Sonderfall stellt die sogenannte Vendor Due Diligence dar. Dabei erstellt der Verkäufer den Due-Diligence-Report für die Käufer.

Unternehmenskauf - Definition & Erklärung - Zusammenfassung

Im Zusammenhang mit einem Unternehmenskauf ist wichtig zu merken:

- Unternehmenskauf = M&A-Transaktionen

- Kaufgegenstände: Share- oder Asset-Deal

- Grundlagenpapier: MoL/LoI

- Due Diligence: Risikoprüfung des Unternehmens